点刹正当时

易纲行长最近预测2013年中国的通货膨胀率有可能超过3%。中国经济过去10年年均10.5%的高增长状态下,3%的通胀率是可以接受的良性经济指标组合,但当下中国经济增长已经下滑至7%-8%的 “结构性减速”的区间,3%以上的通胀率的确显得有些压力沉重。

我们认为,新一届政府无论其中长期会采取怎样的改革策略,抑制债务的雪球进一步滚大都是当务之急。过去几周宏观当局逐步在展开清理和收紧影子银行融资活动,点刹地方难以遏制的投资冲动,政策施力可能正赶在点上。特别是从目前生活资料的价格趋势来看,物价上涨压力或正在边际上,中国今年若一定要维持8%以上的增长,物价压力可能会很大。

潜在下行形成通胀压力

新古典经济学的政策精髓强调:不追求超越潜在增长的需求扩张政策,但潜在增长是可以通过供应面改造(提高劳动生产率)来提高的。应该根据供给来决定需求政策。

超出潜在增长水平的扩张性需求政策,往往与经济中出现的资源错配、产能过剩、通货膨胀和债务危机戚戚相关。

很多人为产能过剩与通货膨胀之间的关系纠结不清。

按照奥派的“生产迂回理论”,如果资本(资源要素)价格被人为压低,原本不可行的项目变得可行,处于上游的生产资料部门抢夺处于下游的消费部门的资源。社会资源会被过度配置到资本品生产环节,从而导致消费环节的产出相对下降,全社会生产过程会变得不必要的“迂回”,供给端的弹性会变得越来越低。

故此,由于“资源错配”导致经济潜在增长下降的状态中,通胀会是个大问题。

观察中国经济目前之状态,潜在增长中枢正面临不断增大的下行压力(人口红利和MPK衰退)。

国家统计局最近公布的数据显示,2012年我国15—59岁劳动年龄人口在相当长时期里第一次出现了绝对下降,比上年减少345万人。中国发展研究基金会发布的报告认为,从2010年至2020年劳动年龄人口将减少2900多万人;与此同时,人口抚养比相应上升。这意味着中国人口红利的窗口就已经关闭。

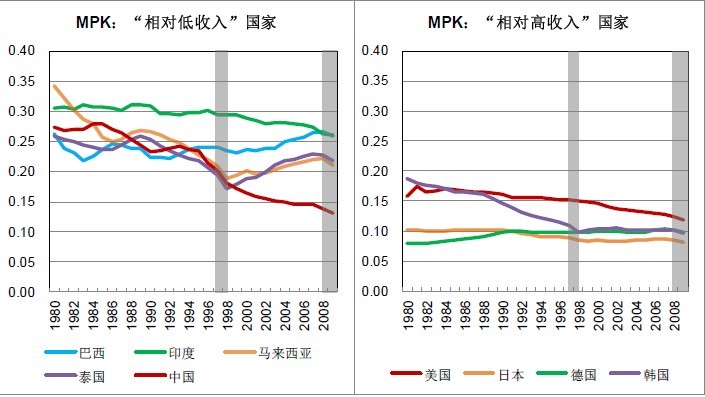

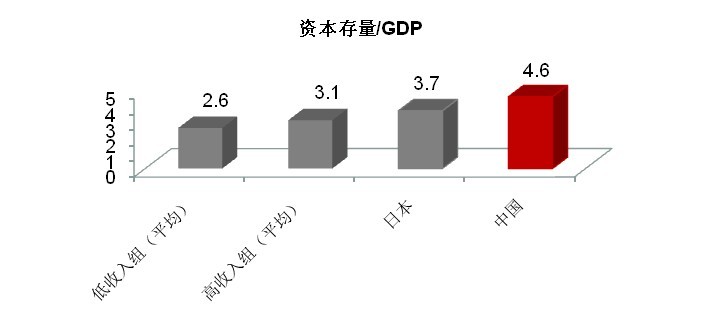

根据伍晓鹰(2012)的研究,从1999年起,中国的K/Y值(资本存量/GDP,其倒数为资本回报率)开始超过其他新兴国家,而且速度越来越快。到了2009年,中国的K/Y值猛增至4.6 。不但大大超过了“低收入组”内所有的国家(平均值为2.6),而且大大超过了“高收入组”内所有的国家(平均值为3.1),包括K/Y值最高的日本(3.7)。这反映出中国过早地进入了低MPK(边际资本回报率)阶段,尽管中国的人均资本存量还只有美国的7%(根据购买力平价)。

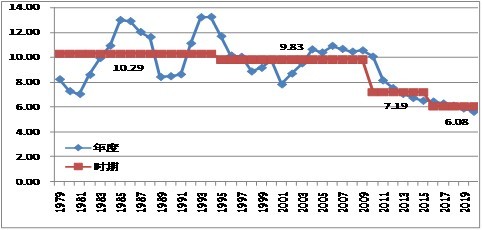

根据蔡昉教授(2011)研究,中国的潜在增长率“十二五”将降至7.19%,“十三五”将进一步减为6.08%。与2007年前的经济上升期不太一样,中国目前的通货膨胀压力更多来自供应面(潜在增长水平)的下沉。此时扩张性需求政策比以往更容易拉大正向的产出缺口,形成物价上涨的压力。

面对不断上升的经济结构性矛盾,宏观决策者可能碍于原有模式利益关系的固化,改革和转型将面临很大的掣肘:短期政策仍难以摆脱增长速度的纠结;中央与经济诸侯(地方政府和国有经济部门)的博弈更趋激烈;经济出清过程受到经济诸侯的干预而进展不顺利,宏观政策时常要进行一些妥协性的调整。

维稳的“拖”字诀会把有限的资源源源不断地投向那些已经失去效率的部门,来维系已经做大的泡沫,如此会造成经济效率的更大损害,加速潜在增长水平的下沉。

即便新一届政府不会或也没有能力再在基建和投资链条上释放过量错配的订单,通货膨胀的压力也挥之不去。

这可能就是市场研究者定义的所谓“类滞胀”状态。这个阶段应该是个非稳态,其存续时间取决于经济泡沫维系的时间。

图 1: “相对低收入”与“相对高收入”国家的MPK

图 2: 资本存量/GDP

根据蔡昉教授(2011)研究,中国的潜在增长率“十二五”将降至7.19%,“十三五”将进一步减为6.08%。

图 3: 中国经济潜在增长率的趋势

|