|

警惕外生因素的冲击

如果此时出现外生因素的冲击,比如国际收支变坏,这种状态就会被打破。

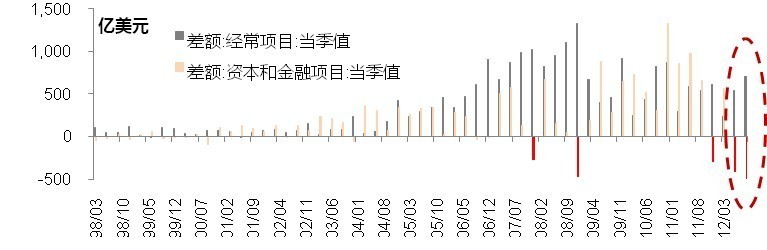

由于MPK的加速衰退,使得进入2012年后,中国已经连续两个季度录得显著的资本项目逆差。而在过去20年中,中国仅有1998年年度录得资本项小额逆差(-67亿美元),其他时间都保持着双顺差。

图 4: 中国20年“双顺差”终结

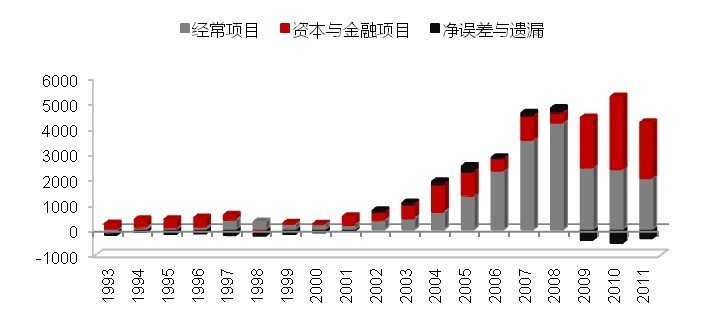

图 5: 中国国际收支状况

同时,日本推进激进的量化宽松政策,由此而推动的日圆贬值,或构成2013年中国最大外部风险。特别需要密切关注最近日圆的贬值对中国经常账户的直接冲击,日圆走弱可能会波及整个亚洲。和过去几十年不一样的是,现在日本的高端电子产品、汽车和工业产品是跟韩国、台湾和中国大陆等邻近经济体直接竞争。这种情势有可能逼迫东亚其他经济体压低本币汇率。目前缺乏弹性的人民币汇率将显著地放大这种风险,从而对2013年的经常帐户构成显著的压力。

若出现经常帐萎缩至无法支撑资本项逆差的情况,这时候本币贬值预期就可能急剧上升,将导致资本流出扩大,国际收支顺差进一步收窄, 国内资产泡沫或将被刺破。

过去四年的信贷狂潮已经严重损害了中国各个部门的资产负债表,惠誉的研究报告显示,截止2012年年底,包括银行资产负债表以外项目的中国经济中总信贷应该已经相当于中国国内生产总值的190%,而这一指标在2008年底是124%。

中国银行体系投放的这些贷款中大约1/4是建立在各种形式的担保之上的(如广泛存在的互保、联保链),其危险在于,一旦当担保方资本金不足时,其亏损将会在体系内快速传染。另外中国信贷总额中超过40%有抵押品,而地产抵押占据其中半数。中国信贷操作的一个奇怪之处还在于地产泡沫的各种不同原材料(包括钢铁或铜这样的商品或者工程机械)经常被作为银行贷款的抵押品。

明斯基说,当贷款行为过度与抵押品价值而非收入相关时,金融系统的稳定性将受到损害。银行家们对抵押品价值和资产的预期价值的强调会导致脆弱的金融结构的出现。抵押贷款可能同时导致良性和恶性循环;在经济繁荣期,抵押贷款支持了资产价格;而在经济下行时,抵押品价值的下滑将会造成整体的全局性信用收缩。

这时候即便砸钱,恐怕也难起胀了。宏观的各个部门都将面对倒掉资产对应的巨额债务,除了还债,没有资本支出的意愿。资产负债表的衰退需要长时间修复。

中国是否能成功避开这一结局,关键在于大力推进供给面的结构性改革,抑制无效投资和资源错配,通过提高劳动生产率来实现经济泡沫的软着陆。

文/首席经济学家 刘煜辉 (0755-82492062),研究员 张晶 (执业证书编号:S0570512070064 0755-82492011)

相关研究:

1《国际收支的变局》2013.01

2《2013年走向货币收敛的路径》2013.1

3《中国式“影子”银行的风险》2012.12

4《夹板中的货币政策》2012.11

5《央行的汇率选择》2012.10

免责申明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。

本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。

投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。

在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。

|