保险行业一直都是消费者投诉的一大“重灾区”,经过近几年的严格监管后,一些不合规的营销之风终有所收敛。不过,记者走访发现,如果是保险方面的新手,还是有可能会被 “概念混淆”与“承诺收益”等问题给误导。

记者走访

理财型保险产品难求

“你购买保险,是为了风险保障还是投资理财?”日前,记者在一家邮储银行,表示想咨询保险产品,一位理财经理就先提出此问题。

记者回答对兼顾投资与保障的产品感兴趣时,他介绍了一款分红险,并指出:“这产品是没有保障内容的,年金给付的3.6%是写进合同保证的,但收益分红是不确定的。但另一款两全保险(分红型)有分红也有保障的,要根据自己的需求考虑清楚。”

在一家中国银行网点,记者进行同样的询问后,该行理财经理也明确指出,理财型的保险产品“基本都下架了”,“现在收益率趋于下降,如果是出于理财需求,不建议买保险类产品,可以考虑其他的标的,如国债。”

警惕将现金价值

与投资收益混为一谈

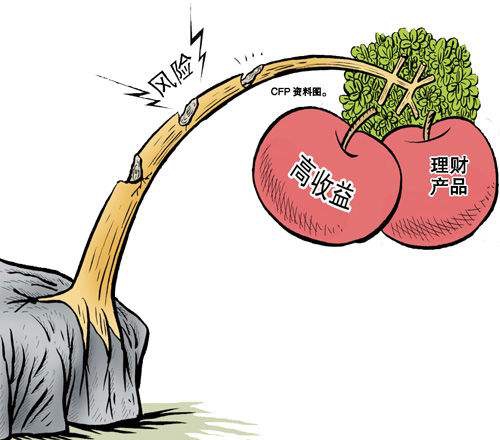

不过,记者发现,当下的保险销售市场也并非完全没有问题存在。不少银保渠道在以“分红收益”与“保证收益”为推销点,甚至把保险的“现金价值”等同为吸引消费者的“投资收益”进行误导推销。

“这个产品五年期的收益率是5.3%,但如果做一年的话是4.5%。”某商业银行一位理财经理在介绍一款一万元起步、趸交型、五年期的万能险产品时告诉记者,“你可以先投保,然后再一年后退保,按照这个表格和这栏的本金,收益率是4.5%。”

但实际上,该理财经理所指的“表格”,是产品宣传单演示的年度现金价值,并不是所谓的“收益”,而是中途退保能够取回的“现金价值”。

一保险人士指出,保单的现金价值其实是一种“机会成本”,并不是投资收益。而且,在保费额度上扣除部分管理费用后,首年的现金价值并不会很高。

(据新快报) |